CONTABILIDAD

.jpg)

CONTROL Y REGISTROS DE LOS GASTOS E INGRESOS Y DEMÁS OPERACIONES ECONÓMICAS

documentos no contables

títulos valores

soportes contables

comprobante de diario

Se denominan comprobantes de diario al conjunto de hojas reimpresas especialmente para tal efecto, que tienen por finalidad reemplazar a los clásicos libros diarios. Para que estas evidencias contables, tengan el sustento necesario deberán cumplir con todas disposiciones descritas en párrafos anteriores.

plan único de cuentas

nota de pedido

comprobante de egreso

comprobante de egreso

recibo de caja

bienes y servicios gravados

bonos

facturas

facturas

Una factura, factura de compra o factura comercial, es un documento mercantil que refleja toda la información de una operación de compraventa. La información fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisión de un servicio, junto a la fecha de devengo, además de indicar la cantidad a pagar en relación a existencias, bienes de una empresa para su venta en eso ordinario de la explotación, o bien para su transformación o incorporación al proceso productivo, además de indicar el tipo de Impuesto sobre el Valor Añadido (IVA) que se debe aplicar.

letra de cambio

La letra de cambio es un título de crédito de valor formal y completo que contiene una orden incondicionada y abstracta de hacer pagar a su vencimiento al tomador o a su orden una suma de dinero en un lugar determinado, vinculando solidariamente a todos los que en ella intervienen.

pagare notarial

Un pagaré es un documento contable que contiene la promesa incondicional de una persona (denominada suscriptora), de que pagará a una segunda persona (llamada beneficiario o tenedor), una suma determinada de dinero en un determinado plazo de tiempo. Su nombre surge de la frase con que empieza la declaración de obligaciones: «debo y pagaré».1 La diferencia entre la letra y el pagaré es que el pagaré es emitido por el mismo que contrae el préstamo.

tributos

Los tributos son ingresos de derecho público que consisten en prestaciones pecuniarias obligatorias, impuestas unilateralmente por el Estado, exigidas por una administración pública como consecuencia de la realización del hecho imponible al que la ley vincule en el deber de contribuir.

bolsas de valores

La Bolsa de Valores es una organización privada que brinda las facilidades necesarias para que sus miembros, atendiendo los mandatos de sus clientes, introduzcan órdenes y realicen negociaciones de compra y venta de valores, tales como acciones de sociedades o compañías anónimas, bonos públicos y privados, certificados ..

sistema de inventarios

- El sistema de inventarios permanente, o también llamado perpetuo, permite un control constante de los inventaros, al llevar el registro de cada unidad que ingresa y sale del inventario. Este control se lleva mediante tarjetas llamada Kardex

documentos no contables

Los documentos contables Son los soportes de contabilidad que sirven de base para registrar las operaciones comerciales de una empresa. Se elaboran en original y tantas copias como las necesidades de la empresa lo exijan

nota de contabilidad:

La nota de contabilidad es un documento interno de la empresa, que es utilizado para hacer registros contables, cuando se trata de operaciones que no tienen soportes externos, u operaciones para las cuales no existen documentos internos específicos.

títulos valores

Los soportes contables son los documentos que sirven de base para registrar las operaciones comerciales de una empresa, es por ello que se debe tener un especial cuidado en el momento de elaborarlos. Donde se elaboran en original y tantas copias como las necesidades de la empresa exijan.

comprobante de diario

Se denominan comprobantes de diario al conjunto de hojas reimpresas especialmente para tal efecto, que tienen por finalidad reemplazar a los clásicos libros diarios. Para que estas evidencias contables, tengan el sustento necesario deberán cumplir con todas disposiciones descritas en párrafos anteriores.

plan único de cuentas

El plan único de cuentas busca la uniformidad en el registro de las operaciones económicas realizadas por los comerciantes con el fin de permitir la transparencia de la información contable y por consiguiente, su claridad, confiabilidad y compatibilidad.

El plan único de cuentas está compuesto por un catálogo de cuentas y la descripción y dinámica para la aplicación de las mismas, las cuales deben observarse en el registro contable de todas las operaciones o transacciones económicas.

nota de pedido

Una nota de pedido es un documento el cual sirve para hacer la solicitud de un producto o servicio a una empresa. Se trata de un documento el cual sirve como solicitud para verificar si el proveedor puede abastecer un lote de productos con determinadas características: modelo, calidad, cantidad, entre otras.

Cabe señalar que este documento no es oficial y en ningún momento compromete al vendedor de entregar esta mercancía, salvo que confirme estar en la facultad de hacerlo

El comprobante de egreso es un documento contable que permite registrar el pago de las diferentes obligaciones que adquiere el ente económico como: cuentas por pagar a proveedores, obligaciones laborales, cancelación de los diferentes gastos operacionales (servicios, papelería, etc.), transacciones comerciales, causar anticipos, etc.

recibo de caja

bienes y servicios gravados

|

Listado de bienes y servicios gravados, exentos y excluidos del IVA. ... A continuación se presenta la relación de los diferentes bienes y servicios que se encuentran gravados con el impuesto a las ventas IVA y sus respectivas tarifas vigentes al año 2013, reseñando los artículos del Estatuto Tributario correspondientes

bonos

Los bonos son instrumentos financieros de deuda utilizados tanto por entidades privadas como por entidades de gobierno. El bono es una de las formas de materializarse los títulos de deuda, de renta fija o variable.

Una factura, factura de compra o factura comercial, es un documento mercantil que refleja toda la información de una operación de compraventa. La información fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisión de un servicio, junto a la fecha de devengo, además de indicar la cantidad a pagar en relación a existencias, bienes de una empresa para su venta en eso ordinario de la explotación, o bien para su transformación o incorporación al proceso productivo, además de indicar el tipo de Impuesto sobre el Valor Añadido (IVA) que se debe aplicar.

letra de cambio

La letra de cambio es un título de crédito de valor formal y completo que contiene una orden incondicionada y abstracta de hacer pagar a su vencimiento al tomador o a su orden una suma de dinero en un lugar determinado, vinculando solidariamente a todos los que en ella intervienen.

pagare notarial

Un pagaré es un documento contable que contiene la promesa incondicional de una persona (denominada suscriptora), de que pagará a una segunda persona (llamada beneficiario o tenedor), una suma determinada de dinero en un determinado plazo de tiempo. Su nombre surge de la frase con que empieza la declaración de obligaciones: «debo y pagaré».1 La diferencia entre la letra y el pagaré es que el pagaré es emitido por el mismo que contrae el préstamo.

tributos

Los tributos son ingresos de derecho público que consisten en prestaciones pecuniarias obligatorias, impuestas unilateralmente por el Estado, exigidas por una administración pública como consecuencia de la realización del hecho imponible al que la ley vincule en el deber de contribuir.bolsas de valores

La Bolsa de Valores es una organización privada que brinda las facilidades necesarias para que sus miembros, atendiendo los mandatos de sus clientes, introduzcan órdenes y realicen negociaciones de compra y venta de valores, tales como acciones de sociedades o compañías anónimas, bonos públicos y privados, certificados ..

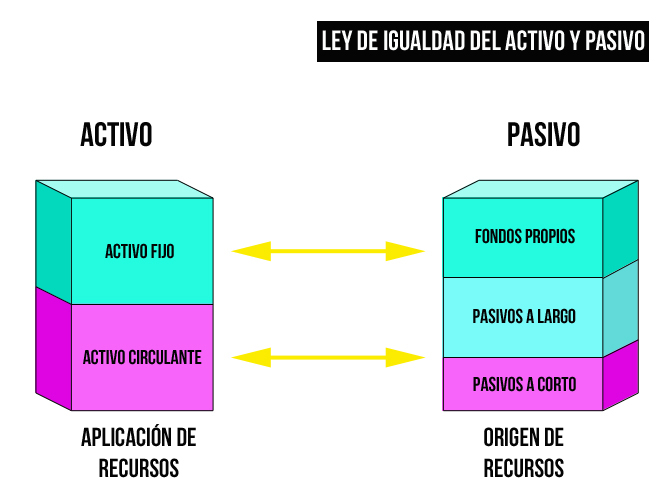

activo pasivo

numero de factura

El número de factura es uno de los elementos más importantes en la creación de una factura. Lasfacturas que crees en un año contable deben pertenecer a una serie y cada una debe llevar unnúmero correlativo. Huecos o saltos en la serie defactura puede desembocar en problemas graves con la Administración pública.

numero de factura

El número de factura es uno de los elementos más importantes en la creación de una factura. Lasfacturas que crees en un año contable deben pertenecer a una serie y cada una debe llevar unnúmero correlativo. Huecos o saltos en la serie defactura puede desembocar en problemas graves con la Administración pública.

patrimonio neto

El patrimonio neto es la diferencia entre el Activo y el Pasivo, y representa el monto del que son dueño los socios si se vendieran todas las propiedades de la empresa y se pagaran todas las deudas.

código de comercio

Un código de comercio, consta de 6 libros con más de 2000 artículos para ser exactos 2038, es un conjunto de elementos unitarios , ordenado y sistematizado de normas de Derecho mercantil, es decir, un cuerpo legal que tiene por objeto regular las relaciones mercantiles.

Los códigos de comercio se comenzaron a elaborar y promulgar a partir de la Ilustración, y partiendo del precedente la codificación del Derecho de Francia, que realizó Napoleón Bonaparte.

En la actualidad, el Derecho mercantil se encuentra, en muchos casos, regulado no sólo en el código de comercio, sino en una serie de leyes especiales, debido al proceso denominado descodificador. Sin embargo, existe también cierta tendencia a redecodificar esas normativas especiales en un sólo cuerpo normativo o código y, en todo caso, en lo relativo a su principios básicos.

En la actualidad, el Derecho mercantil se encuentra, en muchos casos, regulado no sólo en el código de comercio, sino en una serie de leyes especiales, debido al proceso denominado descodificador. Sin embargo, existe también cierta tendencia a redecodificar esas normativas especiales en un sólo cuerpo normativo o código y, en todo caso, en lo relativo a su principios básicos.sujeto pasivo

El sujeto pasivo en el lenguaje impositivo, es aquel sobre el que recae la obligación tributaria, es quien debe pagar el tributo.Se puede definir también, como el que realiza el hecho generador de un impuesto.

En el caso del impuesto de renta, por ejemplo, el sujeto pasivo es la persona o empresa que debe pagar dicho tributo, que es la misma que ha realizado un hecho generados cuales el de obtener ingresos susceptibles de incrementar el patrimonio o poseer un patrimonio.

Sigla de impuesto sobre el valor añadido o de impuesto sobre el valor agregado, impuesto que grava el valor añadido o agregado de un producto en las distintas fases de su producción.

IMPUESTOS

El impuesto es una clase de tributo (obligaciones generalmente pecuniarias en favor del acreedor tributario) regido por derecho público. Se caracteriza por no requerir una contraprestación directa o determinada por parte de la administración hacendaria (acreedor tributario).

Los impuestos a en la mayoría de legislaciones surgen exclusivamente por la “potestad tributaria del Estado”, principalmente con el objetivo de financiar sus gastos. Su principio rector, denominado “Capacidad Contributiva”, sugiere que quienes más tienen deben aportar en mayor medida al financiamiento estatal, para consagrar el principio constitucional de equidad y el principio social de la libertad.

gestión de inventarios

La gestión de inventarios se incluye dentro de la rama de la contabilidad de costes y se define como la administración adecuada del registro, compra y salida de inventario dentro de la empresa.

Una empresa suele mantener un número mínimo de stock para hacer frente a aumentos de demanda, de la misma forma que también tiene que disponer del material necesario para continuar con la producción y que no se produzca ninguna pausa en la actividad.

gestión de proyecto

Use la administración y contabilidad de proyectos para planificar, crear, gestionar, controlar y completar proyectos para la organización. Los proyectos centrados en el cliente se pueden configurar en base a una hora y materiales o precio fijo. También puede usar el módulo para gestionar costes para proyectos de inversión e internos.

acción liberada

Cuando el valor de una acción ha sido totalmente desembolsado decimos que se trata de una acción liberada. Se emiten por tanto con reservas libres de la sociedad. El accionista no tiene que desembolsar nada

acción sin voto

La acción sin voto consiste en un tipo de acción en la que el titular no tiene derecho a participar en la gestión de la empresa, pero a cambio tiene derecho a disfrutar de dividendos.

Se trata de una clase de acción en la que el titular carece de derecho a voto en las Juntas Generales de la empresa. En contrapartida ostenta derechos económicos. En concreto, el derecho a un dividendo anual mínimo (fijo o variable)

activo pasivo

En contabilidad se denomina así al total de recursos de que dispone la empresa para llevar a cabo sus operaciones; representa todos los bienes y derechos que son propiedad del negocio.

Pasivo

En contabilidad se le denomina así al total de deudas y obligaciones contraídas por la empresa, o cargo del negocio.

Un activo fijo es un bien de una empresa, ya sea tangible o intangible, que no puede convertirse en líquido a corto plazo y que normalmente son necesarios para el funcionamiento de la empresa y no se destinan a la venta. Son ejemplos de activos fijos: bienes inmuebles, maquinaria, material de oficina

activo financiero

Los activos financieros son emitidos por las unidades económicas de gasto y constituyen un medio de mantener riqueza para quienes los poseen y un pasivo para quienes lo generan. A diferencia de los activos reales, no contribuyen a incrementar la riqueza general de un país, ya que no se contabilizan en el Producto interno bruto (producto interior bruto) de un país, pero sí contribuyen y facilitan la movilización de los recursos reales de la economía, contribuyendo al crecimiento real de la riqueza.1

evasión fiscal

La evasión fiscal, evasión tributaria o evasión de impuestos (tax evasion en inglés) es una actividad ilícita y habitualmente está contemplada como delito o como infracción administrativa en la mayoría de los ordenamientos, que consiste en ocultar bienes o ingresos con el fin de pagar menos impuestos.

fraude fiscal

Fraude fiscal o fraude al fisco es el fraude cometido contra la secretaria de administración tributaria, en forma de evasión de impuestos o de cualquier otra irregularidad que tenga como consecuencia un beneficio ilícito o no declarado, con consecuencias fiscales. Cuando supera una cierta cuantía, se considera delito fiscal, pudiéndose sancionar con penas privativas de libertad; mientras que los fraudes de menor cuantía se tramitan por vía administrativa, sancionándose con multas.

balanza comercial

La balanza comercial es el registro de las importaciones y exportaciones de un país cualquiera durante un período y es uno de los componentes de labalanza de pagos. ... El coste de transportar bienes de un país a otro

embargo

Un embargo es una retención de bienes por mandato de la ley. Nadie quiere acabar ante un embargo por impago de deudas. Por ello, empieza a llevar tus cuentas con Debitoor. El embargo es la retención de bienes como un método de seguridad para pagar deudas en las que se haya podido incurrir.

Un embargo es una retención de bienes por mandato de la ley. Nadie quiere acabar ante un embargo por impago de deudas. Por ello, empieza a llevar tus cuentas con Debitoor. El embargo es la retención de bienes como un método de seguridad para pagar deudas en las que se haya podido incurrir.

La evasión fiscal, evasión tributaria o evasión de impuestos (tax evasion en inglés) es una actividad ilícita y habitualmente está contemplada como delito o como infracción administrativa en la mayoría de los ordenamientos, que consiste en ocultar bienes o ingresos con el fin de pagar menos impuestos.

fraude fiscal

Fraude fiscal o fraude al fisco es el fraude cometido contra la secretaria de administración tributaria, en forma de evasión de impuestos o de cualquier otra irregularidad que tenga como consecuencia un beneficio ilícito o no declarado, con consecuencias fiscales. Cuando supera una cierta cuantía, se considera delito fiscal, pudiéndose sancionar con penas privativas de libertad; mientras que los fraudes de menor cuantía se tramitan por vía administrativa, sancionándose con multas.

balanza comercial

La balanza comercial es el registro de las importaciones y exportaciones de un país cualquiera durante un período y es uno de los componentes de labalanza de pagos. ... El coste de transportar bienes de un país a otro

embargo

capital social

En derecho tributario, la exencin fiscal recoge en un sentido amplio, aquellos supuestos en que alguna actividad o alguna persona no soporta realmente la carga económica que por aplicación estricta de las normas impositivas, habría de corresponderles. Son supuestos en los que a pesar de realizarse el hecho imponible no nace la obligación de contribuir.1 El beneficio de la exención puede producirse por tres vías:

tipos de capital

En el ámbito de la economía, los negocios y las empresas, se habla de capital como todos aquellos elementos que son imprescindibles para la producción de bienes y servicios. Se incluye bajo este nombre a inmuebles, maquinarias, instalaciones, personas, etcétera.

proveedor

Un proveedor puede ser una persona o una empresa que abastece a otras empresas con existencias (artículos), los cuales serán transformados para venderlos posteriormente o directamente se compran para su venta.

provisiones

La parte de las provisiones cuya cancelación se prevea en el corto plazo deberá figurar en el pasivo corriente del balance, en el epígrafe Provisiones a corto plazo; a estos efectos se traspasará el importe que representen las provisiones con vencimiento a corto a las cuentas de cuatro cifras correspondientes de la cuenta 52

balance de comprobación

Por tanto, agrupa los saldos de todas las cuentas que hayan funcionado durante el periodo considerado. El artículo 28 del Código de Comercio señala que: "Al menos trimestralmente se transcribirán (al libro de inventarios y cuentas anuales) con sumas y saldos los balances de comprobación"

accionista

Accionista es aquella persona natural (persona física) o jurídica que es propietaria de acciones de los distintos tipos de sociedades anónimas o comanditarias que pueden existir en el marco jurídico de cada país.

El accionista es un socio capitalista que participa de la gestión de la sociedad en la misma medida en que aporta capital ella. Por lo tanto, dentro de la sociedad tiene más votos quien más acciones posee.

contador

El contador público es el profesional dedicado a aplicar, manejar e interpretar la contabilidad de una organización o persona, con la finalidad de producir informes para la gerencia y para terceros (tanto de manera independiente como dependiente), que sirvan para la toma de decisiones

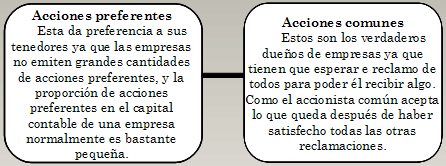

El contador público es el profesional dedicado a aplicar, manejar e interpretar la contabilidad de una organización o persona, con la finalidad de producir informes para la gerencia y para terceros (tanto de manera independiente como dependiente), que sirvan para la toma de decisionesacciones preferentes y comunes

estados financieros

Los estados financieros, también denominados estados contables, informesfinancieros o cuentas anuales, son informes que utilizan las instituciones para dar a conocer la situación económica y financiera y los cambios que experimenta la misma a una fecha o periodo determinado.

documentos

Los documentos contables son los soportes decontabilidad que sirven de base para registrar las operaciones comerciales de una empresa. Se elaboran en original y tantas copias como las necesidades de la empresa lo exijan.

asiento de cierre

El asiento de cierre se realizará saldando todas las cuentas abiertas, de modo, que se cargarán las cuentas que tengan un saldo deudor, mientras que se abonarán las que tengan saldo acreedor. Supongamos que al final de un ejercicio, una empresa tiene abiertas las siguientes cuentas, con sus respectivos saldos.

anticipos

Cantidad correspondiente a una transacción económica o al pago de una deuda o salario que es abonada con anterioridad a la fecha acordada de antemano. Existen los anticipos salariales, o pagos recibidos por el trabajador a cuenta de lo ya trabajado (se descontará de la nómina siguiente), los anticipos a proveedores (cuya finalidad es dotar al proveedor de fondos para empezar el servicio o producto,

QUE ES CIF

Son todos aquellos costos que se acumulan de los materiales y la mano de obra indirectos más todos los costos incurridos en la producción pero que en el momento de obtener el costo del producto terminado no son fácilmente identificables de forma directa con el mismo

acciones al portador

Son, por tanto, son un tipo de títulos libremente transferibles, cuya sola posesión acredita la participación en una sociedad. En las acciones nominativas o convencionales figura el nombre de su propietario, el cual también será inscrito en el registro de socios de la compañía.

conciliación bancaria

Ahorra tiempo usando la conciliación bancaria que Debitoor te ofrece. Es un proceso que permite comparar los valores que la empresa tiene registrados de una cuenta de ahorros o cuenta corriente con los valores que el banco le suministra por medio del extracto bancario, que suele recibirse cada mes

Comentarios

Publicar un comentario